退職所得の所得税!

退職金とは

退職金とは、役員や労働者が勤務先を退職した際に退職した役員や労働者に対し支払われるもので、退職手当や退職慰労金などとも呼ばれます。

退職金は税制上優遇された所得である

退職金は、ほかの所得と比べ税制上で優遇された扱いを受ける所得のひとつです。ここでは退職金が税制上で優遇されているといえる理由について3つご紹介します。

退職所得控除がある

退職金の税制上の優遇措置のひとつが「退職所得控除」です。退職金として受け取った金額から、勤続年数に応じて一定の金額が控除され、残りの金額に対して課税される仕組みです。

また、ここでの控除額は、勤続年数によって変化し、勤続年数が長いほど大きくなります。長くひとつの会社に貢献した人ほど、税負担が軽減されるように設計されています。

退職所得控除の額や詳しい計算方法については、後ほど詳しくご紹介します。

1/2課税である

退職金から退職所得控除を差し引いた後の金額がそのまま課税されるわけではなく、さらにその1/2の金額が課税対象となります。これは「1/2課税」と呼ばれる仕組みで、退職者の税負担を大きく軽減する効果があります。

例えば、退職所得控除後の金額が1000万円だった場合、実際に課税対象となるのは、その半分の500万円となります。

1/2課税を踏まえた計算方法も後ほど詳しくご紹介します。

分離課税である

退職金にかかる所得税は、給与所得や事業所得などほかの所得とは別に計算される「分離課税」です。この分離課税の仕組みによって、多額の退職金を受け取った場合でも、ほかの所得と合算による税率の増加を抑えることが期待できます。

退職所得の受取方法と税金

退職金の受け取り方法は以下の2つがあります。

- 一時金として一括で受け取る

- 年金として分割して受け取る方法

これらの受け取り方法の違いによって税金の計算方法が異なります。そして、退職金にかかる税金は、主に所得税と住民税の2種類です。

今回はより一般的な、退職金を一時金として受け取り所得税および住民税を計算する方法について詳しくご紹介します。

退職金にかかる税率

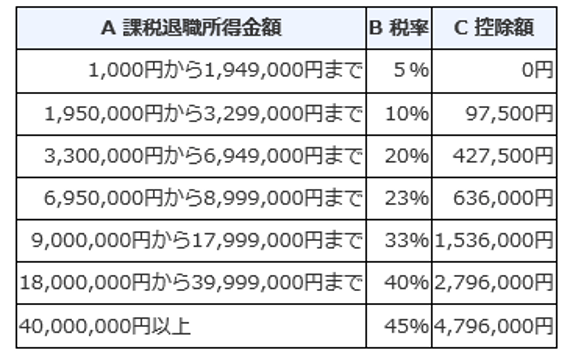

国税庁のHPには、控除についてわかり易い表が掲載されています。

<2025年1月現在>

「A 課税退職所得金額」×「B 税率」-「C 控除額」で所得税の税率が算出できます。算出ができましたら次に進みます。

退職金にかかる税金と控除

退職金は長年の勤労に対する報償的給与として一時に支払われる性質のものです。所得に当たるため所得税と住民税の対象となりますが、配当所得・譲渡所得などの利益とは性質が異なるため、退職所得控除の制度などにより税負担が軽くなる配慮がされています。こちらが先ほどご紹介した退職金所得控除および1/2課税になります。

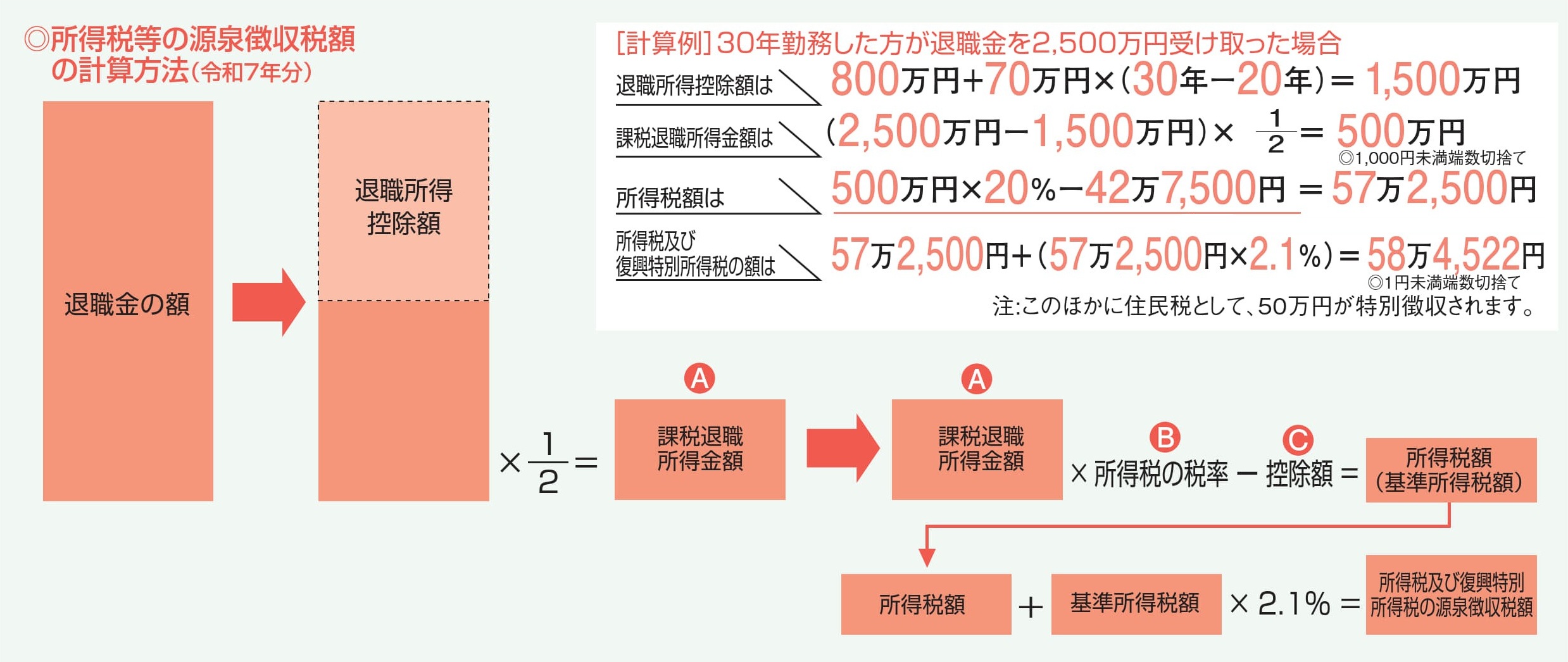

国税庁のHPには、控除についてわかり易い図解がされています。

<2025年1月現在>

まずは控除額を算出します。

勤続年数が「20年以下」の場合 → 40万円×勤続年数=退職所得控除額

勤続年数が「20年超え」の場合 → 800万円+70万円×(勤続年数-20年)=退職所得控除額

勤続年数に1年未満の端数がある場合は、たとえ1日でも1年として計算します。

また、算出した金額が80万円未満の場合は、退職所得控除額は80万円となり、障害者となったことに直接基因して退職した場合は更に100万円を加算した金額が退職所得控除額です。

退職控除額退職金が算出できましたら、「退職所得控除額を差し引いた残額」×「1/2」、所得税率を掛けて退職所得控除額を引くことで所得税額が算出できます。図解を見ながら進んでいくと大変わかり易いです。

この所得税額と、基準所得税額に2.1%を掛けて計算した復興特別所得税額(令和19年まで納付する所得税額に対する付加税)が源泉徴収税額となります。

退職所得控除の計算方法の具体例

では上の計算式に従って具体例を考えてみましょう。

退職金の合計額が1,500万円、勤続年数が25年の場合を考えて、その際に退職金にかかる納税額を求めてみます。

まずは、退職所得控除額を求めます。勤続年数が25年の場合には800万円+70万円×(勤続年数-20年)となります。つまり、800万円+70万円×(25-20)=800万円+350万円=1,150万円と算出されます。退職所得控除額は1,150万円です。

次に実際に課税対象となる金額を求めます。退職金1,500万円と退職所得控除額1,150万円の差額は350万円です。そしてその差額に対して1/2課税が適用され、実際に課税対象となる額は175万円となります。

今回の場合、課税退職所得金額は175万円のため、最も低い税率である5%が適用されます。また、この場合控除額は0のため、税率5%が全額に対して適用され、納める所得税額は8.75万円となります。

加えて、復興特別所得税額が追加されるため合計で8.93万円となります。1,500万円もの退職金を受け取った場合でも、およそ9万円の納税額となり、退職金は優遇された所得であると実感できたのではないでしょうか。

退職金の確定申告

退職金の支払者に「退職所得の受給に関する申告書」を提出すれば、源泉徴収で所得税(復興特別所得税を含む)や住民税の分離課税が完結しますので原則として確定申告をする必要はありません。退職所得についても源泉徴収票が交付されます。

「退職所得の受給に関する申告書」を提出していない場合、退職金の収入金額から一律20.42%の所得税及び復興特別所得税が源泉徴収され、確定申告を行って精算することになります。

まとめ

退職所得について要点のみをまとめました。通常の退職でない場合、たとえば死亡により相続人などが退職金を受け取る場合には相続税の課税対象となるため、話が大きく変わってきます。

もしも個別的な理由をお持ちの場合は、手遅れになる前に専門家に相談するべきです。

所得税法 第30条から第31条、 第199条から第203条

今回関連する法律的な根拠は所得税法 第30条から第31条、 第199条から第203条に記されています。

所得税法 第30条【退職所得】一項 退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与(以下この条において「退職手当等」という。)に係る所得をいう。 二項 退職所得の金額は、その年中の退職手当等の収入金額から退職所得控除額を控除した残額の二分の一に相当する金額とする。 三項 前項に規定する退職所得控除額は、次の各号に掲げる場合の区分に応じ当該各号に掲げる金額とする。 一 政令で定める勤続年数(以下この項において「勤続年数」という。)が二十年以下である場合 四十万円に当該勤続年数を乗じて計算した金額 二 勤続年数が二十年を超える場合 八百万円と七十万円に当該勤続年数から二十年を控除した年数を乗じて計算した金額との合計額 四項 次の各号に掲げる場合に該当するときは、第二項に規定する退職所得控除額は、前項の規定にかかわらず、当該各号に掲げる金額とする。 一 その年の前年以前に他の退職手当等の支払を受けている場合で政令で定める場合 前項の規定により計算した金額から、当該他の退職手当等につき政令で定めるところにより同項の規定に準じて計算した金額を控除した金額 二 前項及び前号の規定により計算した金額が八十万円に満たない場合(次号に該当する場合を除く。) 八十万円三 障害者になつたことに直接基因して退職したと認められる場合で政令で定める場合 前項及び第一号の規定により計算した金額(当該金額が八十万円に満たない場合には、八十万円)に百万円を加算した金額 |

所得税法 第31条【退職手当等とみなす一時金】次に掲げる一時金は、この法律の規定の適用については、前条第一項に規定する退職手当等とみなす。 一 国民年金法 、厚生年金保険法(昭和二十九年法律第百十五号)(第九章(厚生年金基金及び企業年金連合会)の規定を除く。)、国家公務員共済組合法(昭和三十三年法律第百二十八号)、地方公務員等共済組合法(昭和三十七年法律第百五十二号)、私立学校教職員共済法(昭和二十八年法律第二百四十五号)及び独立行政法人農業者年金基金法(平成十四年法律第百二十七号)の規定に基づく一時金その他これらの法律の規定による社会保険又は共済に関する制度に類する制度に基づく一時金(これに類する給付を含む。第三号において同じ。)で政令で定めるもの ~中略~ |

所得税法 第199条【源泉徴収義務】居住者に対し国内において第三十条第一項(退職所得)に規定する退職手当等(以下この章において「退職手当等」という。)の支払をする者は、その支払の際、その退職手当等について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。 |

所得税法 第200条【源泉徴収を要しない退職手当等の支払者】常時二人以下の家事使用人のみに対し第二十八条第一項(給与所得)に規定する給与等の支払をする者は、前条の規定にかかわらず、その支払う退職手当等について所得税を徴収して納付することを要しない。 |

所得税法 第201条【徴収税額】一項 第百九十九条(源泉徴収義務)の規定により徴収すべき所得税の額は、次の各号に掲げる場合の区分に応じ当該各号に定める税額とする。 ~中略~ 二項 前項各号に規定する退職所得控除額は、同項の規定による所得税を徴収すべき退職手当等を支払うべきことが確定した時の状況における第三十条第三項第一号に規定する勤続年数に準ずる勤続年数及び同条第五項第三号に掲げる場合に該当するかどうかに応ずる別表第六に掲げる退職所得控除額(同項第一号に掲げる場合に該当するときは、同項の規定に準じて計算した金額)による。 三項 退職手当等の支払を受ける居住者がその支払を受ける時までに退職所得の受給に関する申告書を提出していないときは、第百九十九条の規定により徴収すべき所得税の額は、その支払う退職手当等の金額に百分の二十の税率を乗じて計算した金額に相当する税額とする。 |

所得税法 第202条【退職所得とみなされる退職一時金にかかる源泉徴収】第三十一条第三号(退職手当等とみなす一時金)の規定により退職手当等とみなされる一時金の支払をする場合において、同号に規定する規約に基づいて拠出された掛金のうちに同号に規定する加入者の負担した金額があるとき(これに類する場合として政令で定める場合を含む。)は、前条の規定の適用については、その退職一時金の額からその負担した金額(政令で定めるものを含む。)を控除した金額に相当する退職手当等の支払があつたものとみなす。 |